������^

�Ж|�_ͻ��������朣���ӡ�ȼ��r���q���p�����M(j��n)�ڳɱ��j�����㽭����ʬF(xi��n)���������졣�ɱ��������m(x��)����(d��o)��ӆ���[�n���F(xi��n)���p���Ǽ�������I(y��)����ƾ֣�

3��3�գ�ʢ�ɼ����Ј��ʬF(xi��n)Ʒ�N�ֻ��B(t��i)�ݣ�����(sh��)���TƷr��(w��n)����ã�С��Ʒt���F(xi��n)ƽ����ȫ���Ј��ֲ���ů�����eҎ(gu��)��r��(w��n)�����N������32sҎ(gu��)�ք��N�������I(l��ng)��������F(xi��n)ͻ�����ɞ�ȫ���Ј��ĺ������L�c��

2��28����3��1�գ�ʢ�ɼ����Ј����w�ʬF(xi��n)�ֻ��\�БB(t��i)�ݣ�������r���c���������F(xi��n)���������У�ȫ������������ƽ��(w��n)����r�ʷ�(w��n)�����{(di��o)څ�ݣ�ȫ��֧����������������������Ҫ��(y��ng)�����\�����a(ch��n)��

2��26�գ�ʢ�ɡ����d�ɴ��p��ԭ���Ј����m(x��)��(ji��)���(f��)����(ji��)�࣬���w�ʬF(xi��n)�r��ƽ��(w��n)���ɽ�ƫ����Ʒ�N�ֻ����\����������]�L�z�Ԅ���С���a�}�����������Ј���(w��n)�����{(di��o)�����ο����_�C(j��)������ԭ�ώ��ƫ�ߣ���ͬ�Ƽs�Ј����Є��ܣ�������������ʎ���������

��(ji��)���ڄ��^������(n��i)���Ј�ӭ�폊���_�T�t�����ޡ������B�m(x��)���մ���������½���ɽ�|�����K�ȵ����S�������{(di��o)�����S�r��C32S �������и�֧���伆�I(l��ng)�q������ȫ�������L(f��ng)���(bi��o)���㽭�B�d���p�����m����ʽ�_�У����̑��(f��)���ʡ��Ј���Ͷ��δ��ȫ�֏�(f��)���Q(m��o)�����c���νK���ձ��^��

����(ji��)������Ļ�������ИI(y��)ӭ���(f��)�a(ch��n)�ᳱ���Ј�Ŀ��ȫ��۽�����(f��)�a(ch��n)�M(j��n)�ȡ��c������������(d��ng)ǰ������(n��i)�����S�e���(f��)�a(ch��n)�������M(j��n)�����^��I(y��)�cӆ�γ���S�����ȡ����ܡ�������(sh��)��С��I(y��)�t�ö�Ԫ����(ji��)ǰ���(f��)�����ИI(y��)�_�C(j��)�����Ĺ�(ji��)ǰ��λ���ٻ�����

2 �� 25 �գ�ʢ�ɼ����Ј����w�ɽ�ƫ������Ʒ�N�߄ݷֻ����r���Է�(w��n)�������ֲ��{(di��o)���Ј��^����w�^�⡣

2026��1�£�����(n��i)�����Ј�̎�ڴ���(ji��)��(ji��)ǰ���y(t��ng)�{(di��o)�����ڣ��Ј��ʬF(xi��n)���a(ch��n)����(w��n)������������ɘO�ֻ����r�q���䡱���r���������������r�����Ӽ��rС�����{(di��o)�������_���ʾS�ֺ���ˮƽ�������νK�˹�(ji��)ǰ��؛��Ը���㡢�M(j��n)�ڼ����Ч��(y��ng)�@���B����Դ�����ͻ������ͬ��(g��u)�ɮ�(d��ng)�¼����Ј��ĺ��ĸ�֡�

����(ji��)�����R��������(n��i)���Ј��ʬF(xi��n)���ɘO�ֻ���Ԏ���B(t��i)�ݣ�һ߅��������؛�������Ӽ��rС�����{(di��o)����һ߅�s�ǽK������ƣܛ��(d��o)�¡��r�q���䡱�ɽ����䣻�c֮�γ��r�����ȵ��ǣ���Դ��ӆ�γ��m(x��)���Ρ�ȥ�����٣��ɞ�2026������Ј�Ψһ���������L�c���������������(n��i)���ИI(y��)���D(zhu��n)���c�C(j��)����

2025�꣬����(n��i)���������Ј��ʬF(xi��n)�������������r�Љ����Y(ji��)��(g��u)�ֻ����ď�(f��)�s�B(t��i)�ݡ��ڃ�(n��i)���ރr����m(x��)�U(ku��)��ȫ���a(ch��n)���D(zhu��n)�ơ��h(hu��n)��������������������ؽ����£��ИI(y��)�����R�ɱ��D���Ķ���������Ҳӭ���߶˻�������D(zhu��n)�͵��L�ڙC(j��)�������P(gu��n)���ИI(y��)��(sh��)��(j��)�@ʾ��ȫ�����������m�{���ԃr�ȃ�(y��u)�ݾS��Ҏ(gu��)ģ���L�����������g�����m(x��)���s��������I(y��)���ġ�Ҏ(gu��)ģ�������D(zhu��n)�rֵ����������ͻ�ơ�

�����������µ��������؛�������D(zhu��n)�����r���^�鷀(w��n)��������1��16�գ�����(n��i)ɽ�|�^(q��)21S���ޭh(hu��n)�V���F(xi��n)؛�r��22250Ԫ/�����ң��c���ܳ�ƽ��32S���ޭh(hu��n)�V���F(xi��n)؛�r����23600Ԫ/�����ң��c���ܳ�ƽ��

�������Ј�������ʎ���ڳɱ��Ƅ��¼����^�m(x��)���{(di��o)��r�������F(xi��n)؛�r�����{(di��o)200-400Ԫ/�����ҡ�����1��9�գ�����(n��i)ɽ�|�^(q��)21S���ޭh(hu��n)�V���F(xi��n)؛�r��22250Ԫ/�����ң��^�����ϝq0.91%��32S���ޭh(hu��n)�V���F(xi��n)؛�r����23600Ԫ/�����ң��^�����ϝq1.07%��

�������φ����^�龏�������N���Ђ�؛Ҳ����ǰ����ɣ�����؛�^�٣����Ю�(d��ng)ǰ�N�۱��F(xi��n)Ҳ�^��һ�㣬���̂�؛��Ը���ѣ����������£����칤�S�_�C(j��)�ʉ����^��(j��)�y(t��ng)Ӌ����ֹ12��18�Շ���(n��i)������ƽ���_����42.97%���h(hu��n)��-0.40%

���գ��Ї��M(j��n)�����Ј��ʬF(xi��n)��������c��q���鲢�桱�������֡���(j��)���K���㽭���V�|�����������a(ch��n)�^(q��)�Q(m��o)���̷�������ICE�����������a(ch��n)����r���{(di��o)�p���������ӣ����ͻ�˹ِ̹�j(lu��)�����⣬Խ�ϡ�ӡ�ȡ�ӡ��������a(ch��n)������r��ȫ��ֹ����(w��n)�����ָ�Ʒ������(y��u)�ݷ�����Ȼ��խ���Ј����q��w�������ء�

12��3�գ��S���������������Լ���������p�����M(j��n)�ڼ��r��ƫ����ţ���ü��r�������������ƣ��M(j��n)�ڼ���P�Ј��ֻ�������(n��i)�Ј�ӆ؛֔(j��n)�����F(xi��n)�V�|�Ј��ͻ�˹̹һ��ِ�j(lu��)��������C10S����19200-19400Ԫ/��������Խ�ϼ���C32S��Ư��r2.55��Ԫ/ǧ�ˣ��s�������21000Ԫÿ����2�´��ڣ����������C���Ј����IJ��㣬�����A(y��)�����f̎��ƫ����B(t��i)��

11�±��Ǽ���Ʒ���b��(n��i)�N���y(t��ng)��������2025�ꡰ���������������y�������Ј����������@�����Ј��ʬF(xi��n)���@�ֻ��B(t��i)�ݣ��е�֧����r��(w��n)��څ�����������֧������ӭ�팍�|(zh��)�Ժ��D(zhu��n)��ӆ�λ�ů��̖���m(x��)ጷţ��ɞ鮔(d��ng)ǰ�Ј�������c��

�������r�o���@���ӣ����w��̎��ƫ���\�Р�B(t��i)������11��7�գ�����(n��i)ɽ�|�^(q��)21S���ޭh(hu��n)�V���F(xi��n)؛�r��21900Ԫ/�����ң��c���ܳ�ƽ��32S���ޭh(hu��n)�V���F(xi��n)؛�r����23175Ԫ/�����ң��c���ܳ�ƽ��

2025��1-8�£��҇����������M(j��n)���ڔ�(sh��)��(j��)��ʽ�l(f��)������ȫ���Q(m��o)������׃��ı����£��Ї������I(y��)���gƷ�Q(m��o)��չ�F(xi��n)�����ŵ��g���c�µ����L���ܡ����w���ڌ��F(xi��n)��(w��n)�����L�����M(j��n)�ڄt�ʬF(xi��n)����»��B(t��i)�ݣ��@���a(ch��n)�I(y��)��c�Ј�������@��׃����

6��20�գ���ͨ�Ј�����֧���ɽ��^�m(x��)�S�����ݣ�����Ʒ�N�r���µ���

��(j��)�O(ji��n)�y������؛���ճ��m(x��)С��������Ŀǰ�����ϼs��15500Ԫ/��������ʎ������؛�r����21250Ԫ/�����ң��^����׃���������؛�r���{(di��o)��7450Ԫ/�����ң������ϝq��ճ�z���w��r�S����12800 -13100���ҡ�������ԭ�σr���Ҍ������A(y��)��ƫ���^��������I(y��)���Ԅ����ُ������

15 ������µ���2026 �̓r��������]�ИI(y��)߀�ܿ���ã�

ICE����λ��ʎ�������ڱ���94%

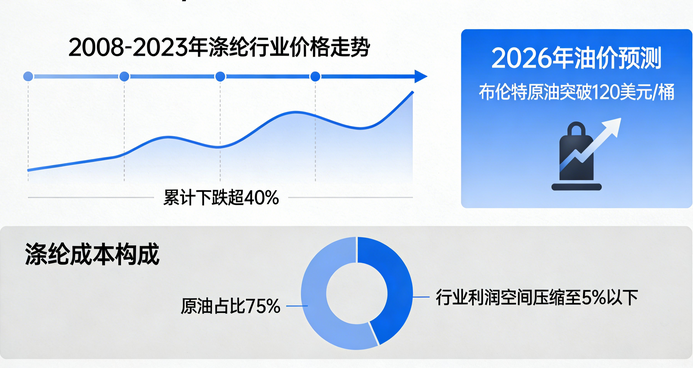

�Ж|���� + ����ؓ(f��)������PTA ���q���M(j��n)����ʎ�{(di��o)����4 ���Ј���ȥ�Ώģ�

�Ж|�ք�������ӡ�ȼ��r���q���p���Ǽ���ɱ�����

�����_ͻ + ӡ�ȷ��A�N ȫ���ͪ�r�q

�O(sh��)Ӌ���f

������

���Q(m��o)�L(f��ng)��

���M(j��n)��I(y��)

�^���ڿ�

��Ӎ

����Ҫ

���b����

����չ��

����

�Ј�����

�r��څ��

�����c�u

����ָ��(sh��)

���DŽӑB(t��i)

���ǿ�Ӎ

���W(w��ng)�ӑB(t��i)

62�f����(y��ng)�̞��� ���M��r

APP���d

APP���d

�W(w��ng)���p����

�W(w��ng)���p����

���չ��

���չ��