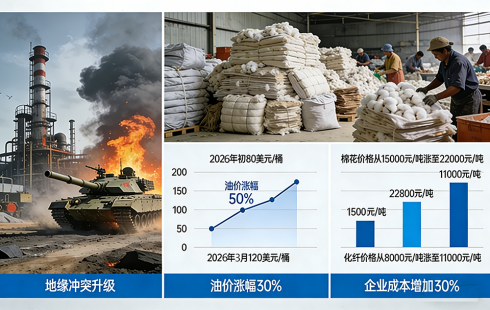

������ԭ�ϼ���������PA6 ��Ƭ�F؛�r�����ϝq�Ƅӣ��\�]�L�z������rȫ�����{�����֏S�ҷ�Pϧ�ۣ������ο��졢�ӏ���I��S�ք����ُ�����Ƚ�Ͷ�Շ�һ�㣬���H��Մ�����S�ɱ����ƣ������߄��߶���ه�ɱ��˳��m�Լ���������ጷŹ��ࡣ

�\�]DTY(70D/24F)�r���߄݈D

�ܳɱ������cͦ�r��w�Ƅӣ������\�]�w�S�S���x���P����r����؛�̶��ȡһ��һ�h�����Γ�����Մģʽ���Ј���r���ԼӴ�

���wҎ�r��׃�Ӂ���������������Ʒ�������ϵ�y�@ʾ��2026 ��3 ��9�գ��\�]�L�z������Ҏ��r�������ϝq�������\�]POY�q������@�������K�^�\�]�L�zDTY(����Ʒ��70D/24F)��r17000Ԫ/�����\�]POY(����Ʒ��86D/24F)��r14750Ԫ/�����\�]FDY(����Ʒ��40D/12F)�r���17775Ԫ/����

ԭ�϶ˣ��ɱ��������m�Ӵa

�\�]�L�z�a�I會r��q���D

���գ�3 ��9�գ�����������CPL���F؛�Ј����m���q�B�ݣ�������r�q��11600 Ԫ / ����PA6 ��Ƭ�Ј�ͬ���_�ߣ����Kʢ������Ƭ�� 9450 Ԫ / �����й���Ƭ 9500 Ԫ / ����ȫ������Ƭ 9600 Ԫ / �����ɱ��˵Ą���֧�γɞ��\�]�L�z�q�r�ĺ����������܇��Hԭ��ͻ�� 117 ��Ԫ / Ͱ������������ԭ�ϳ��m�ϝqӰ푣����w�a�I朳ɱ��И�ȫ�����ƣ��Mһ�������\�]�L�z��Iͦ�r��

����ˣ���Ҫ�Ƽs��

�������ο����_���ʷ������������K��ӆ�ζ������С�Σ�ȱ����������ӆ��֧�Σ���I��؛��Ը���ԡ��ӏ���������I��ǰ��ԭ�ϝq�rӰ푣��������g�����s����ُ�О��څ֔���������ُ�ɞ��Ј��ɽ�������

���o�ˣ���w֧�Σ�

���֏S�ҷ�Pϧ�ۡ�ͦ�r��Ը���ң�һ���̶��Ͼ������Ј����o������֧�r�����С������w�ИI�_���ʾS�ָ�λ�����o����ĸ��δ�l��������׃����������mƣܛ��ͦ�r�y�Ԟ��^

����չ��

���ځ������܇��Hԭ�͡�����������ԭ�σr����m�ϝqӰ푣��\�]�L�z�ɱ��������^�m�Ӵ�r�������п��g�����H��Մ���Č��S�ɱ����ơ����L�ځ������Ј��߄ݵĺ���׃��������������ጷŹ��ࣺ���K��ӆ�γ��m��ů�����졢�ӏ���I��؛��Ը��������֧���\�]�L�z�r����m�ϝq��������˳��mƣܛ���ɱ��˝q�r���ܺıM���Ј��r������R���{������